Autor: Osvaldo Conti

Cuando hablamos de diagnóstico de organizaciones corremos el peligro de perdernos entre palabras sin lograr clarificar el alcance, la complejidad de la tarea y mucho menos su utilidad para los directivos. Trataré de desarrollar un caso bastante cercano, el negocio de la farmacia pequeña en Argentina.

Para facilitar la comprensión mecharé ciertas explicaciones sobre cada participante de este negocio.

Al conversar con titulares de farmacias escucho quejas sobre el sector, sobre todo las referidas a los atrasos en los pagos de parte de algunas entidades de medicina social y algunas explicaciones sobre la baja rentabilidad de una farmacia pequeña y/o mediana. Muy pocas veces escucho las medidas que están adoptando para resolver los conflictos que enfrentan.

Para analizar este caso, como el de cualquier otra organización, es necesario conocer cómo funciona el negocio. Cómo es el contexto en el que interactúa, quiénes son sus competidores y cuáles son las variables sobre las que el titular puede actuar.

Participantes del sector de medicamentos

El ANMAT (dependiente del Ministerio de Salud) es el ente que autoriza la producción y comercialización de medicamentos en el mercado; para ello define las pautas y controles que deben cumplir los mismos antes de ser ofrecidos al público a través de la cadena de distribución.

Los laboratorios producen los medicamentos y los hacen llegar al mercado a través de las droguerías, que le venden a las farmacias. Los laboratorios hacen un intensivo marketing de sus productos a través de los visitadores médicos que se encargan de promocionar las especialidades de sus laboratorios a través de muestras gratis para que los médicos las entreguen a sus pacientes.

La Secretaría de Comercio, dependiente del Ministerio de Economía, regula los precios de venta de los medicamentos (bien de alta sensibilidad social).

Las empresas de medicina prepaga y las obras sociales ofrecen a sus beneficiarios un descuento al adquirir los medicamentos recetados por los médicos autorizados. Estos descuentos pueden variar entre un 40% a un 100%, dependiendo de los planes y de las enfermedades de los pacientes (esto, también está regulado por el Estado).

Las farmacias están bajo la órbita, como ya mencioné, del Ministerio de Salud que establece qué se puede vender en ellas (productos de salud e higiene personal) y ciertos requisitos, técnicos y edilicios, para su habilitación.

Las mismas se agrupan en Colegios provinciales (las autoridades son elegidas por los matriculados) que promueven y regulan el ejercicio profesional y de cumplir con las tareas gremiales en defensa de sus matriculados (cada profesional en actividad paga una matrícula mensual).

Además de dirigir técnicamente o ser titulares de farmacias de venta al público, los farmacéuticos dirigen farmacias hospitalarias y laboratorios medicinales y desarrollan actividades de investigación para el desarrollo de nuevos medicamentos.

Los Colegios provinciales, a su vez, conforman la Confederación de Farmacias Argentinas (COFA); sus autoridades son elegidas entre las de los distintos Colegios provinciales del país.

Las droguerías se encargan de la logística para que los medicamentos lleguen a las farmacias en tiempo y forma. Les venden a las farmacias y éstas hacen sus compras en cuentas corrientes de corto plazo. Los descuentos a las farmacias los establecen las droguerías por el volumen de compra de cada farmacia. Este descuento, en definitiva, es el margen bruto que obtendrá la farmacia en la venta. También, las droguerías, ofician de agentes de retención impositiva.

Las farmacias, por fin, venden los medicamentos a un precio establecido a particulares y beneficiarios de empresas de medicina prepaga (seguro médico) y de obras sociales. El margen promedio ronda el 30/32 % que puede incrementarlo cuando algún medicamento se ofrece con descuentos especiales (generalmente hay que comprar una cantidad mínima).

Algunas farmacias grandes y/o cadenas hacen compras directas a laboratorios, accediendo a descuentos superiores a los habituales. Algunas, incluso, poseen su propia estructura de distribución para abastecer a sus sucursales.

Contexto político/económico del sector

En los últimos 10 años se dieron algunos hechos que impactaron fuertemente sobre el sector.

- Se incrementó la cantidad de beneficiarios de la seguridad social nacional (PAMI) que comprende a los jubilados y pensionados. El gobierno desarrolló una política de inclusión de nuevos beneficiarios que se encontraban marginados de la seguridad social pública. Se pasó de 7 a 10 millones de beneficiarios.

- Aumentó la expectativa de vida de la población.

- Se incrementó el trabajo formal y con ello se habilitó el acceso a los trabajadores a servicios médicos prestados por obras sociales o reciben facilidades para acceder a planes de empresas de medicina prepaga.

- Este contexto provocó un descenso de las ventas a particulares y un aumento de las ventas a beneficiarios de servicios sociales que adquieren los medicamentos con los descuentos antes mencionados.

Cálculo de la rentabilidad de la farmacia pequeña

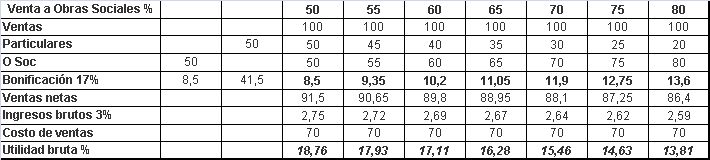

En el momento de la presentación quincenal o mensual de las recetas dispensadas, las farmacias bonifican a las entidades de salud (públicas y privadas) con un 17% de su margen (sobre el precio de venta al público), obteniendo, en definitiva, un margen cercano al 13%iv.

Para este análisis es fundamental el cálculo del mix de ventas de la farmacia; cuánto vende a particulares y cuánto a obras sociales. En el cuadro se presentan los porcentajes de venta a beneficiarios de obras sociales (para este cálculo es indistinto el plan del beneficiario).

Ahora, para terminar, hay un aspecto que merece ser considerado. Mencioné que el precio de los medicamentos es acordado entre los laboratorios y la Secretaria de Comercio. En los últimos años la inflación (otro integrante del análisis) resultó superior a los aumentos de los precios autorizados.

Para las renovaciones de los contratos de alquiler de los locales se utiliza un índice de actualización anual del 20% al 30%, los servicios en general han registrado aumentos anuales cercanos al 30%. Este tipo de aumentos son los que considero cuando menciono que la inflación resultó superior al ajuste de los precios de los medicamentos (aproximadamente entre un 10% y un 12% anual).

Los pagos de las liquidaciones de algunas entidades sociales han registrado demoras. Ante el bajo margen, la demora en las cobranzas potenció la delicada situación de muchas farmacias pequeñas y medianas. La utilidad no logra amortizar los costos financieros que muchas se han visto obligadas a absorber. No obstante es bueno dejar en claro que el origen de la delicada situación del sector no es financiero, sino económico.

Transformación de las farmacias habilitadas

En la última década se profundizó la transformación del sector de comercios habilitados, sobre todo en las regiones de mayor densidad poblacional. Se instalaron cadenas de farmacias con un alto poder económico y financiero con acuerdos comerciales especiales con laboratorios y bancos. Se trata de comercios con una oferta ampliada de productos con el objetivo de alcanzar un mix de ventas con un margen superior al brindado por los medicamentos. Se trata de una adaptación del modelo de farmacias establecidas en los Estados Unidos que se viene replicando en casi todos los países de América Latina.

Para el cliente, resultó una novedad y encontró en estos comercios una variedad de productos que no ofrecían las farmacias barriales (pequeñas) tradicionales y hasta la facilidad de pagar sus compras con tarjetas de crédito y/o débito. Mientras que para una farmacia barrial el costo bancario por operar con tarjetas oscila entre el 3% y el 6%, para estas grandes cadenas a lo sumo es de un 1%.

En ciertas regiones esta nueva modalidad de oferta de medicamentos ha tomado un fuerte impulso con la apertura sin restricciones de gran cantidad de sucursales cubriendo estratégicamente las zonas de más alta densidad poblacional y de mayor poder adquisitivo. En la Ciudad de Buenos Aires los grupos económicos han ido desplazando a la farmacia barrial tradicional.

Muchas farmacias pequeñas, para evitar la pérdida de ventas comenzaron a aceptar los pagos con tarjetas sin medir el impacto sobre la rentabilidad de sus negocios.

La vida económica del titular de la farmacia

El titular de la farmacia, al igual que cualquier otra persona, paga su vivienda, el seguro médico familiar, sus alimentos, vestimenta e impuestos, sus hijos van a colegios o universidades, efectúa sus aportes previsionales, toma vacaciones, mantiene su automóvil, etc.

Para dar un ejemplo concreto, en 24 meses (2012/2013) el servicio de medicina prepaga alcanzó un aumento acumulado cercano al 80% mientras que los precios de los medicamentos aumentaron aproximadamente un 35%.

El mayor costo de vida se fue acumulando y provocó desajustes. Sin sentirlo, casi sin darse cuenta, el titular de la farmacia pequeña comenzó a endeudarse para continuar con el nivel de vida que mantenía. Se trató de montos pequeños que se fueron acumulando.

Muchos titulares de pequeñas farmacias vienen recurriendo a financiar sus gastos personales mediante el crédito bancario (tarjetas de crédito y/o descubiertos en cuentas corrientes) con una tasa muy alta (casi 100% anual) que, lejos de mejorarla, empeora la situación.

La actividad económica de la farmacia

En los negocios, el desequilibrio se fue dando en aquellos costos fijos que acompañaron a la inflación (salarios y aportes, alquileres de los locales, tasas municipales, servicios públicos, mantenimiento y limpieza, etc.). Con un margen fijo sobre precios controlados los ingresos comenzaron a ser insuficientes para atender los gastos normales de los comercios.

Generalmente no se produjo un endeudamiento con las droguerías, a lo sumo se comenzó a dar algún atraso en el pago de los vencimientos de las cuentas corrientes. Si el atraso es importante, lo normal es que se bloquee la cuenta y la farmacia no pueda efectuar compras y con ello se afecta seriamente su operatividad. El cliente pide algo que no hay en stock y no se puede comprar, por lo tanto, se pierde la venta.

La farmacia opera de último eslabón del proceso de distribución (llamada en la jerga empresaria: cadena de valor). Para incrementar los ingresos genuinos debe aumentar sus ventas; vender a más clientes (de obras sociales y/o particulares) o vender otros productos/servicios (según las regulaciones establecidas) o ambas alternativas. No hay más posibilidades.

La demanda es estable y elige a quién comprar

Este proceso de captación de clientes es lento y, además, requiere de capital de trabajo disponible ya que al captar más clientes se requiere afrontar más compras.

Por ejemplo, si se decide ofrecer productos cosméticos es necesario contar con dinero disponible, de lo contrario puede provocar un incremento de la deuda con los proveedores.

En los negocios, como en la vida, no todo es soplar y hacer botellas.

Es interesante destacar que salvo en algunas regiones, las farmacias instaladas tienen una larga trayectoria en el “barrio”. Es bastante común encontrar farmacias con 50 o más años de antigüedad. Muchas cadenas han ido adquiriendo farmacias instaladas para transformarlas o para mudarlas a zonas comerciales con alta circulación de gente.

En una farmacia de barrio, los clientes suelen ser atendidos por su nombre y contarán siempre con la posibilidad de adquirir el medicamento aunque no cuente con el dinero. Se trata de una relación de confianza mutua.

Todo nuevo producto y/o servicio ofrecido debe contar con una potencial demanda en el barrio, de no ser así no vale la pena el intento. Contar con una farmacia barrial es una hermosa experiencia en cuanto a lo social y humano, pero presenta un límite económico importante: la cantidad de clientes es finita (pasible de medirse).

¿Qué puede hacer una farmacia pequeña frente a esta situación?

Es muy común que el titular de un negocio pequeño (no sucede esto sólo con las farmacias) confunda su economía con la del negocio. Esto es un peligroso error. El negocio es el generador de los ingresos del titular y éste no puede exigir más al negocio de lo que el negocio da. Cuando se lo hace, se suele hipotecar el futuro del comercio o empresa y se termina cayendo en una descapitalización y/o endeudamiento que, cuando los márgenes son pequeños, no permiten una fácil reversión.

Para adaptarse a esta realidad, el titular de la farmacia requiere aceptar que sus ingresos poseen una menor capacidad adquisitiva. Debe gastar menos, ya que su negocio no rinde lo que rendía años atrás.

No hacer esto, conlleva al titular de la farmacia a atentar contra el negocio que provee sus ingresos. La farmacia pierde operatividad ya que el stock baja, se comienzan a dar faltas (cuando no se tiene el medicamento en stock) y los clientes comienzan a recurrir a otras farmacias más grandes (con mayor capacidad económica y financiera).

La demanda está y la oferta es atomizada. Si no es uno será otro el que provea el medicamento. Los laboratorios, las obras sociales y las empresas validadoras de recetas cumplirán sus objetivos económicos/sociales aunque existan menos farmacias en la red de distribución. Incluso, y esto es muy importante, el consumidor no tendría inconvenientes en adaptar su hábito de compra y cambiar de farmacia.

Entonces, la demanda es estable y la oferta presenta diferentes capacidades competitivas. No sería extraño que este sector sufra, como tantos otros, las consecuencias de un capitalismo desbocado en el que la rentabilidad es su más preciado fin y sin ciertos límites (regulaciones) el grande se termina comiendo al chico.

Todo lo mencionado es lo que se debe considerar a la hora de diagnosticar una organización, en este caso: una farmacia pequeña. Este es el contexto en el que opera, incluyendo las regulaciones del Estado y/o entidades gremiales que inciden en el negocio.

Una vez que esto está aclarado, recién entonces es posible avanzar al interior de la organización o negocio en sí mismo.

El titular de una pequeña farmacia deberá tomar decisiones que le permitan acomodar su propia economía a la realidad de su negocio. No es posible proyectar su futuro con supuestos que se confundan con sus deseos. “Ya todo se acomodará…”. Esto puede convertirse en la crónica de una muerte anunciada.

Para proyectar un negocio es necesario utilizar supuestos realistas y contar con un profundo compromiso con su propio negocio; para ello hay que aprender a mirar hacia adentro y no tanto hacia afuera. Es obvio que el afuera existe, de hecho está expuesto en este texto.

Para poder hacer negocios es necesario adaptarse al afuera y esa adaptación debe emprenderse en el adentro.

Analizando al negocio

El diagnóstico avanza hacia el nivel de gastos operativos del negocio. Los salarios, el alquiler, las cargas sociales, el pago de tasas e impuestos, las retenciones del Colegio Farmacéutico y el pago de la matrícula, los servicios, honorarios profesionales, alquiler del sistema de facturación, servicios técnicos varios, previsiones por recetas rechazadas sin liquidarse, bienes de uso, etc.

Será fundamental definir el mix de ventas con el que opera el negocio. Cuánto vende a particulares y cuánto a beneficiarios de la seguridad social. Cuánto vende de medicamentos y cuánto de perfumería y accesorios. Con esta información es posible calcular el margen bruto de la farmacia y llegar a un estimativo de la utilidad neta.

Hay que conocer cuál es stock que mantiene el negocio. La rotación del inventario es muy importante para maximizar la rentabilidad con la utilización de una mínima inmovilización de capital.

Algunos buscan ampliar la oferta de productos (incluso, aquellos no permitidos por regulaciones vigentes) creyendo que con ello atraerán más clientes. Hay que considerar que al aumentar la oferta de productos se produce una diversificación del capital disponible que puede atentar contra el stock necesario para cumplir con el objetivo primario del negocio (venta de medicamentos y productos de higiene personal).

Esto último obedece a un intento de “parecerse” a las grandes cadenas que ofrecen una gran variedad de productos, que al igual que lo sucede en los hipermercados, son adquiridos en condiciones muy especiales y hasta en muchas oportunidades, los laboratorios pagan por su ubicación en las góndolas.

Hay que asumir que la competencia es desigual. Es como si un equipo de básquet del secundario de un barrio compita contra uno de la NBA. Cada uno tiene que jugar con lo que tiene y hacerlo lo mejor posible.

Veamos un poco qué sucede con el modelo analizado.

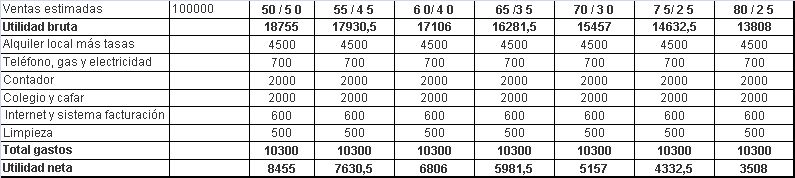

Se estima una venta mensual de 100 mil pesos y cada columna muestra la utilidad bruta de cada mix de venta (O/S y particulares). En este cuadro no se ha considerado la venta de perfumería y accesorios porque el importe resulta irrelevante en una farmacia barrial (5% a 10% del total de la venta) y estaría incluida en la venta a particulares.

Para ofrecer nuevas líneas de productos, en una farmacia pequeña, se requiere capital genuino, de lo contrario se hará imposible. Se termina desvistiendo a un santo para vestir a otro.

Con toda esta información es posible delinear el estado del negocio y desde dónde deberían partir las decisiones del titular de la farmacia. El punto de equilibrio (no gana ni pierde), con el nivel de gastos considerado, ronda en los 60/70 mil pesos mensuales. El alquiler del local es el costo fijo de mayor peso y el que más complicaciones presenta para su reducción.

La farmacia, generalmente, está establecida desde hace muchos años en el barrio. Negociar el monto del alquiler con el dueño del local es complejo ya que no es simple mudar una farmacia a otro local en el mismo barrio. Los requerimientos legales, técnicos y hasta edilicios (medidas mínimas requeridas) son muchos y, además, el acondicionamiento y la mudanza es muy costosa. Esta no es una variable con la que se pueda hacer mucho.

Una farmacia pequeña o mediana debe ser experta en la racionalización de sus gastos ya que es prácticamente la única variable que está a su disposición. Una vez logrado esto, si se busca incrementar la utilidad, se puede iniciar el lento camino de captación de nuevos clientes.

Reitero que es posible aprovechar ciertas ventas especiales de algunos laboratorios que permiten incrementar el margen de venta de aquellos medicamentos que tienen buena rotación.

Supuestos sobre la acción de los participantes del sector

A la hora de las decisiones se deben considerar algunos supuestos para los próximos años. ¿Qué puede suceder con cada uno de los participantes del sector que influyen en el negocio de la farmacia pequeña? Es desde esta respuesta que los titulares de las farmacias tomarán sus decisiones.

Daré algunos que parten desde mi visión y que los considero para tomar decisiones en mi propia farmacia pequeña:

- Se incrementará el número de beneficiarios de PAMI y el otorgamiento de medicamentos gratuitos (100% de descuento) al menos hasta fin del 2015.

- Las pequeñas farmacias no podrán dejar de trabajar con PAMI ya que se ha creado una dependencia económica difícil de abandonar, aunque algunas disminuirán la cantidad de recetas que dispensarán.

- Los laboratorios continuarán negociando mejoras en los precios de venta que no superarán a los índices de inflación oficial. Seguirán modificando, por ello, las presentaciones de sus productos. No verían perjudicada su economía si disminuyera el número de farmacias.

- Las actuales autoridades de COFA no lograrán la eliminación de las bonificaciones. No cuentan con el poder negociador suficiente para enfrentar a la industria farmacéutica que actualmente administra el fondo fiduciario para financiar a los medicamentos de los beneficiarios de PAMI.

- Es improbable que se logre una relación directa con PAMI. Las buenas intenciones pueden terminar siendo funcionales para que el tiempo siga transcurriendo sin que se modifique el statu quo. No hay clara conciencia del costo de oportunidad de las acciones a tomar.

- Las empresas de medicina prepaga podrían trabajar sin problema con las grandes cadenas y continuar ofreciendo los descuentos actuales a sus asociados y continuarán logrando aumentos de las cuotas de sus planes.

- Las grandes cadenas de farmacias continuarán avanzando hacia regiones de alta densidad y consolidarán sus acuerdos con los laboratorios, bancos y autoridades de gobiernos provinciales. Buscarán su independencia de los controles de entes gremiales. Podrían captar más recetas de PAMI ante la imposibilidad de ser atendidas por las pequeñas farmacias.

- Las droguerías continuarán con la tendencia de concentración de la oferta y deberán trabajar, como lo vienen haciendo, para mejorar su eficiencia operativa (recorte de algún reparto, no impresión de comprobantes, simplificar sus procesos administrativos) que le permita bajar sus costos. Su foco será negociar con los laboratorios para lograr que su participación en la cadena resulte más rentable. Podrían ajustar sus descuentos a aquellas farmacias que no cumplan con ciertas pautas de compras mínimas y suspender repartos en algunas regiones.

- El Estado no modificará su actual posición (la situación de las farmacias las deberá resolver el mismo sector). Continuará participando en el control de precios según el aumento de los costos de producción de cada producto.

- Para las farmacias pequeñas y medianas, el único aliado que podría resultar de ayuda para mejorar la situación es el Gobierno Nacional.

Algunas posibles decisiones de las farmacias pequeñas

Cada titular de farmacia tomará sus propias decisiones desde su propia visión tanto del contexto como la de su propio negocio. El diagnóstico no incluye acciones correctivas. Se trata solamente de una fotografía de la situación del negocio u organización y con ella, los directivos decidirán según sus propios objetivos.

A modo de ejemplo daré algunas que considero oportunas desde mi propia visión.

- Restringir drásticamente los gastos personales de los titulares para adecuarse a la rentabilidad de sus negocios.

- Alcanzar la excelencia en la atención a los clientes. Nada es mucho para que el cliente se sienta “como en casa”. Esta puede ser LA gran diferencia de la pequeña y mediana farmacia con las grandes farmacias y cadenas en donde la atención resulta impersonal.

- Aprovechar ofertas de medicamentos en droguerías y/o laboratorios para mejorar margen promedio de las ventas, fundamentalmente de aquellos productos de un importante volumen de venta (tratamientos de hipertensión, colesterol, antibióticos, EPOC, etc.

- Sustituir medicamentos según el margen brindado por cada marca.

- Suspender la utilización de tarjetas de crédito y/o débito, salvo cuando el costo por su uso resulte muy bajo.

- Evaluar detenidamente los productos de higiene y cosmética que pueden anexarse según la clientela del negocio teniendo en cuenta la ecuación costo-beneficio (el barrio no compra todo).

- Suspender la aceptación de cupones de descuento (PAP) de ciertos medicamentos que terminan atentando contra la rentabilidad final del negocio.

- Evaluar la cantidad de empleados imprescindibles para la operatividad del negocio. Calcular el monto a facturar mensualmente para justificar a cada empleado (por ejemplo: el punto de equilibrio de un empleado ronda alrededor de los 100 mil pesos de facturación mensual). Siempre hay tiempo para los ajustes por crecimiento.

- Mantener reuniones con sus pares barriales con el fin de compartir ideas para aportar, de manera escrita, a las filiales de los Colegios provinciales. Pasar de las quejas verbales, y solitarias, al aporte de posibles soluciones referidas a la rentabilidad. No hay nadie que conozca al negocio, y al barrio, como los propios farmacéuticos.

- Solicitar que las autoridades de los Colegios provinciales informen sobre la situación de las farmacias instaladas (cantidad, empleados, segmentación por obras sociales atendidas, cantidad de recetas procesadas, evolución de la cantidad de farmacias instaladas, etc.).

- Iniciar negociaciones con algunos laboratorios para lograr mejoras en los márgenes de venta, sobre todo de aquellos productos de mayor rotación y un alto precio de venta.

- Aceptar que lo que hay es lo que hay y mantener una estricta diferenciación entre la economía del negocio y la del titular de la farmacia.

- Cada decisión económica debería contar con un análisis del objetivo buscado. ¿Cuánto aportará a la economía del negocio?

Con un diagnóstico acertado se pueden tomar decisiones que corrijan el rumbo de los negocios. Cuando por inercia se hace lo que se viene haciendo, difícilmente se logre mejorar los resultados.

Cada uno de los participantes del sector hará su propio diagnóstico y sus directivos tomarán las decisiones que acerquen a sus organizaciones a las metas que han elegido.

Me permito agregar unos pocos comentarios que surgen de lo expuesto. Son absolutamente personales y carecen de intención crítica.

Algunos comentarios personales sobre el sector

- El Estado debería prestar mayor atención a la alta concentración de la oferta en pocos grupos económicos en las regiones con mayor densidad poblacional. Es el Estado el que tiene que decidir el tipo de cadena de distribución de medicamentos elige para el futuro; proteger y estimular la atomización de la oferta o dejar que la tendencia continúe afectando a las farmacias pequeñas. Esta es una tarea en la que deberían trabajar las entidades que representan al sector de manera independiente (sin la participación de la industria farmacéutica).

Seguramente, si la actual cadena de distribución comienza a resentirse, en el futuro se escuchará que esto ha sucedido como consecuencia de la modernidad. No será así, si esto sucede será producto de la inacción de los representantes de las farmacias frente a las decisiones adoptadas por funcionarios del Estado.

La concentración en la oferta de medicamentos es un error estratégico ya que se trata de un segmento de alta sensibilidad social como para que quede en pocas manos. El Estado se colocaría en una posición de desventaja frente a intereses económicos privados. Cuando la tendencia se instala se hace muy complicado revertirla. No me imagino que en un futuro el Estado pueda verse obligado a estatizar la distribución de medicamentos para los beneficiarios de PAMI.

- Los Colegios de Farmacéuticos deberían, dada la actual situación, proyectar sus objetivos mensurables para el futuro inmediato y mediato. Sería oportuno que consideren que los ingresos futuros podrían verse afectados ya que las grandes cadenas no requieren su participación para efectuar las presentaciones ante los organismos de la seguridad social. Es muy posible que deban achicar sus estructuras administrativas para, incluso, hacer más viable a las pequeñas y medianas farmacias (menor aporte). Considero que el objetivo primario es el de lograr una alianza con el Estado para lograr una mejora sustancial de la rentabilidad de las pequeñas farmacias.

Esta tarea sería posible sí y sólo sí se diseña un plan de trabajo priorizando el objetivo de viabilidad de la actividad económica de las farmacias pequeñas y medianas habilitadas. Las estrategias deberán ser novedosas y tendientes a lograr un canal directo de negociación con el Gobierno Nacional y/o Provincial. Seguir intentando lo mismo y esperar resultados diferentes no es aconsejable, sobre todo cuando se representa a miles de pequeños profesionales que ven peligrar sus negocios. No sería descabellado, mientras se establezca un modelo nuevo, aplicar bonificaciones escalonadas según la facturación o cantidad de recetas presentadas por cada farmacia.

Las entidades gremiales deben estructurarse como empresas privadas eficientes y eficaces y no como entes burocráticos gubernamentales. Es necesario un profundo “aggiornamiento” de la dirigencia sectorial. Además de vocación política debe existir una gestión empresarial.

Otro de los temas que debería estar en los planes para un futuro inmediato sería el de lograr la flexibilización de los requerimientos edilicios del Ministerio de Salud para la habilitación de nuevos locales. Es necesario facilitar las mudanzas a locales cercanos si en las renovaciones de los alquileres se dificulta la negociación con los dueños (también alcanzados por la inflación). Si la farmacia no ofrece preparados magistrales podría estar eximida de contar con un laboratorio (12 m2), el depósito podría tener algún metro cuadrado menos y hasta el vacunatorio podría ser más pequeño. En los barrios hay pocos locales de 63 metros cuadrados.

- Puede presentarse una buena oportunidad para algunos laboratorios con una estructura eficiente para aumentar su participación en el mercado, ofreciendo sus productos a las pequeñas y medianas farmacias que requieren incrementar sus márgenes de venta, ayudando a generar pequeños stocks de medicamentos de buen volumen de venta.

Información sobre el Autor:

Oscar Osvaldo Conti

Actualmente atiendo y administro mi farmacia y brindo servicios de consultoría sobre diagnóstico y aprendizaje de las organizaciones. Estudié Farmacia y Bioquímica y Ciencias Económicas en la Universidad de Buenos Aires. Me especialicé en Planeamiento y Control de Gestión. Trabajé en organizaciones multinacionales y locales y como consultor independiente en empresas argentinas e internacionales. Coordiné seminarios y talleres sobre planeamiento y control de gestión en la Universidad de La Matanza, y en diversas organizaciones con y sin fines de lucro. Trabajé como voluntario en el Programa de Salud Mental del Hospital Pirovano coordinando talleres vivenciales.

Nota del Blog

Esta nota fue publicada anteriormente en GestioPolis.com y hemos obtenido la autorización de parte del autor para su reproducción total en nuestro Blog.

Hola que tal!, te hago una pregunta, como hago para calcular el precio que le quiero poner a una farmacia para venderla, por que todos usan un factor distinto.

Aguardo respuesta.

Muchas gracias!